這課堂由Delft University of Technology的Dr. Pasquale Cirillo 講授。說話速度像是刻意放慢了,講解不會沉悶之餘,初時還有用RSA動畫的方式去解釋事情之間關係。內容方面,沒有涉及複雜的數學證明,某些公式出現時就重申:推導過程不在課程以內,然後直接使用。這令課程變得簡單之餘,也清晰了這是集中在讓初學者理解概念。

The computation of WCDR is performed using the formula you see on your screen. I do agree with you if you think that this formula has somehow fallen from the sky.

That's true: in this course this formula has fallen from the sky. The point is that, in order to derive this formula completely and formally, we would need - all - a big probabilistic apparatus that we do not have, such as for example the copula model. So, that's it: just take this formula for granted.

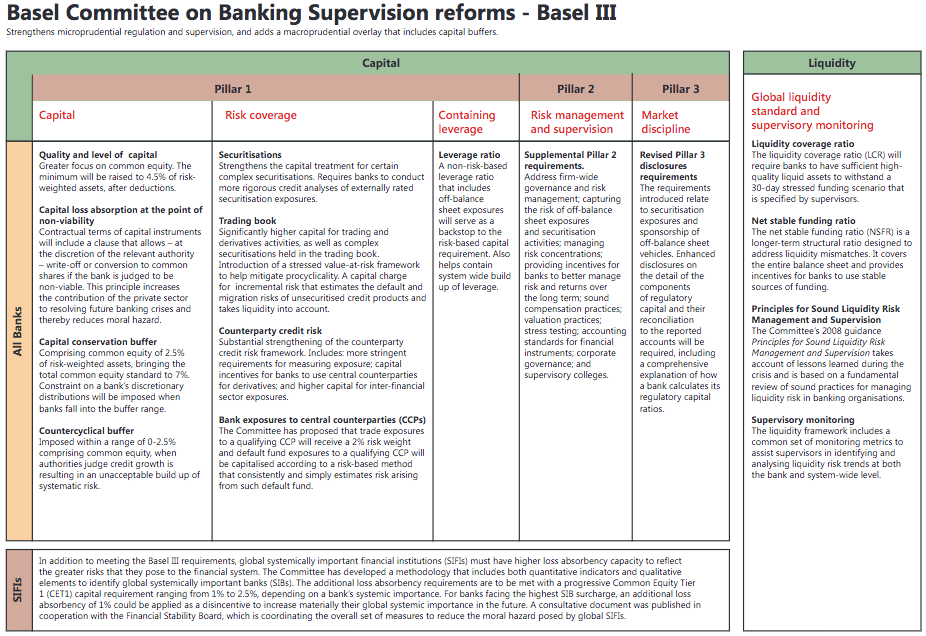

課程把信用風險放在從巴塞爾協定中開始講起。巴塞爾協定是對銀行業的其中一項重要條約。從巴塞爾協定二起,基本定立出三條支柱。

1) Minimum Capital Requirement (Credit Risk, Market Risk, Operational Risk)

2) Supervisory Review Process

3) Market Discipline

更仔細的在:http://www.bis.org/bcbs/basel3/b3summarytable.pdf

當中第一支柱『Minimum Capital Requirement』 才是課程所主要想談及的部份。它就著面對的信用風險、市場風險、營運風險的因素定出一定的資本要求。這一块在計算資本要求時有以下3類方法:

A) Standardise Approach

[風險權重是按照監管委員會的資產分類所提供]

B) F-IRB

[銀行可以選擇合適的PD作計算]

- External Ratings: Agencies

- Internal Ratings: Altman's Z-score

- Structural Model: Merton, KMV, CreditMetrics

C) A-IRB

[銀行可以選擇合適的PD,LGD,etc作計算]

- Mixed ModelCR+

|

| (作為D3.js 的小練習) |

而第二,三支柱就不是仔細談及的重點了。而其他課堂中提及的還有:VaR、ES、CDS spread,Stress Testing,etc。整個畫面大概到此。

現在回到Minimum Capital Requirement講起。(當初)一般銀行的營運模式是有一筆龐大資本或是從存戶借來的債項(存戶的存款)作為資金。而資產包括它所貸出的個人貸款、按揭、公 司債,國債、以至持有的證券、風險「對沖」工具(eg.CDS)等⋯⋯但既然資產可以透過資本或債項以換取得來 Asset = Capital + Liabilities 。銀行監理委員會不希望銀行可以不負責任地過份進取冒險(然後破產),於是會期望在它買入的資產中,有某個最少的比例(e.g. 8%)不是從別人借來,而是基於本身資本的投資。

而對於資本要求,簡化起來像這樣:資本(Capital) / 風險加權資產(RWA) > 8%,說簡化是因為8%只是Basel2 的要求。在Basel 3就按不同的資本定義下再細分,有 "Common Equity Tier 1 Ratio" 、"Tier 1 Capital Ratio" , "capital conservation buffer"、"discretionary counter-cyclical buffer" 等不同的資本要求。

另一方面的『風險加權資產』(RWA),留意這裡才出現到『風險』一詞。同樣是手上持有的1000元債權,你的債仔是香港政府還是面臨著草的中小企老闆,你的資產質素可以很大分別。所以這裡為每項資產乘上一個風險系數,然後才加總成為『風險加權資產』。當中$E_i$和$\alpha_i$是on-balance sheet item的Principal amount和Risk weight,$C_i$和$w_j$是off-balance sheet item的Credit equivalent amount和Risk weight。

$$RWA=\sum{\alpha_i E_j} + \sum{w_j E_j}$$

我們想探討的信用風險就出現在這個風險系數中。接下去有幾個名詞會出現的,

- 違約機率 Probability of default (PD)

- 違約風險暴露 Exposure At Default (EAD)

- 違約損失 Loss Given Default (LGD)

- 收回率 Recovery Rate

支柱一的資本充足要求當中,RWA有不同的計算方式,分別主要在銀行有多少空間自行評定個別資產的風險系數。沿上圖的分支,Standardize-Approach 用的是監管機構指定的一套系數。而在新日月異的金融創新中,監管機構當然無法考慮到所有的產品還有所有交易對手的信用度,所以對特別的產品會傾向保守。F-IRB讓銀行可以自行因應複雜的產品和交易對手等去計算合適的違約風險PD。而A-IRB則可以計算更多的參數,如PD、EAD、LGD。

| Standardize-Approach的國債 (link) |

|

| Standardize-Approach的物業按揭 (link) |

F-IRB。當銀行希望按個別資產計算違約風險PD,一個參考可以是評級機構對該對手債項的信貸評級(External Rating)。評級機構如S&P , Moody 等,他們從歷史數據中會得到某一級別的債券在一年內升跌到另一級別,以至違約的機率。這就可以寫出像Transition Matrix 的形式和運用,求出在債項到期前違約的機率。另一方面,如果自身對公司有足夠的財務資訊的話,可以參考Altman Z-score般的統計模型結果,這背後是一種Classification/Discriminant Analysis的模型,用來預測的參數主要是公司的基本面財務數字,簡單在公式只是計算這些參數的線性組合(回顧Probit Model中Exponent的次方),就可分別違約風險是高/中/低。

|

| Hypothetical Probabilities Transition Matrix |

以上兩個方法都是從歷史數據去估計將來,而另一類方法是Structural Model,為公司價值的變動建立模型。Merton Model是當中的雛型。「Merton」就是Black-Scholars-Merton 期權定價模型中的那位 Robert K. Merton,它的構思也跟期權定價有關。同樣考慮在Geometirc Brownian motion(正態的分佈假設,所以...)的隨機過程中,"股價跌穿行使價的機率" => "公司價值跌穿債項面值的機率",如下。而當中$P(V_T \le B)=\phi(-d_2)$。

$$S_0=V_0\phi(d_1)-Be^{-rT}\phi(d_2)$$

$$d_1=\frac{log(V_0/B)+(r+\sigma^2_V / 2)T}{\sigma_V \sqrt{T}}, d_2 = d_1 - \sigma_V \sqrt(T)$$

以上方法又可以分別為從信用評分、基本面、隨機過程等出發,幾間大機構利用以上方法綜合自身數據和改進,就有Moody's 的Moody KMV Model、JP Morgan的 CreditMetrics。還有是A-IRB 的Credit Suisse 的 CreditRisk+。

Credit Risk Management課堂對這3套模型的運算也有包含在內,還有VaR,Back Testing等。不過這些將來再繼續,打了這麼久又是時候發佈一下了。

沒有留言:

張貼留言